Analiza wskaźnikowa. Myśląc o przyszłości zbadaj obecną kondycje finansową firmy

Analiza wskaźnikowa jest rodzajem analizy szczegółowej, stanowiącej rozwinięcie wstępnej analizy danych bilansu i rachunku zysków i strat, która może dostarczyć informacji o sytuacji finansowej przedsiębiorstwa i rezultatach jego działalności. Warto ją przeprowadzić zanim zacznie się planować przyszłe działania przedsiębiorstwa.

Wyodrębniamy wiele wskaźników stanowiących relacje wskazanych elementów sprawozdań finansowych.

Analiza wskaźnikowa obejmuje następujące obszary:

-

Wskaźniki rentowności

-

Wskaźniki płynności

-

Wskaźniki obrotowości

-

Wskaźniki wspomagania finansowego.

Co do zasady, analiza powinna opierać się na ograniczonej liczbie wskaźników, zawierającej najwięcej informacji o badanej firmie, jednocześnie odnosząc się do różnych aspektów działania ekonomicznego jednostki gospodarczej.

Wskazując zalety analizy wskaźnikowej należy zauważyć ze jest to :

-

Bardzo przydatne narzędzie w ocenie kondycji ekonomicznej przedsiębiorstwa.

-

Bardzo przydatne narzędzie w procesie zarządzania przedsiębiorstwem.

-

Jest efektywną metodą badawcza funkcjonowania przedsiębiorstwa.

-

Umożliwia badanie różnych wielkości wskaźników, czerpiąc informację z różnych części sprawozdania finansowego.

-

Pozwala na dokonanie porównań otrzymanych wartości w firmie z wielkościami otrzymanymi w innych firmach.

W zakresie wad analizy wskaźnikowej należy wymienić iż:

-

Niestety bazuje wyłącznie na danych ekonomicznych ex post, opisuje przeszłość, optymalnie teraźniejszą sytuację finansową firmy, nie odnosi się do przyszłości.

-

Stanowi jedynie bazę do opracowania informacji o trendzie zmian zachodzących w firmie.

Przy tego rodzaju analizie możemy wymienić kilka rodzajów podstawowych wskaźników:

-

Stopa zysku operacyjnego, kalkulacja poprzez wskazanie następujących wielkości zysk netto/sprzedaż, pokazuje zysk z tytułu wykonania usług i towarów (produktów) na rzecz klientów.

-

Stopa zysku brutto, kalkulacja poprzez wskazanie następujących wielkości zysk brutto/sprzedaż, wskazuje zysk firmy po opłaceniu jej wierzycieli, przed opłaceniem podatków.

-

Stopa zysku netto, kalkulacja poprzez wskazanie następujących wielkości zysk netto/sprzedaż, wskazuje rentowność przed podziałem zysku dla właściciela.

-

Zyskowność kapitału własnego, kalkulacja poprzez wskazanie następujących wielkości zysk netto/kapitał własny, pokazuje korzyści, jakie uzyskał właściciel z tytułu poniesionych nakładów.

Wskaźnik rentowności to:

- wskaźnik efektywności zużycia czynników produkcji (odnosi się do wybranego wskaźnika obrotu,

- wskaźnik opłacalności zaangażowania kapitału (odnosi się do wybranego rodzaju kapitału.

WSKAŹNIKI RENTOWNOŚCI

Sporządzenie analizy wymaga uwzględnienia trzech wskaźniki rentowności:

-

wskaźnik ROS,

-

wskaźnik ROE,

-

wskaźnik ROA.

I Wskaźnik ROS

Skrót ROS to Return of sale, co oznacza rentowność sprzedaży.

Aby uzyskać rezultat wskaźnika ROS dla firmy, należy wykonać obliczenie wyrażone wzorem:

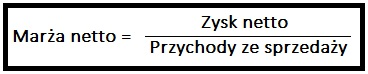

ROS – czyli marża netto

x 100%

x 100%

Tak jak wcześniej wspomniałam, celem uzyskania w pełni rzetelnej oceny wskaźnika ROS firmy, należy porównać uzyskane wyniki z innymi firmami w branży.

Wynik analizy wskaźnika ROS to marża zysku netto – kwota, jaką firma zyskała na 1 zł przychodu z tytułu sprzedaży.

Jeśli wskaźnik wyniósł 20%, to 1 zł sprzedaży wygenerowała 20 groszy zysku.

II Wskaźnik ROE

Skrót ROE Return on equity, czyli rentowność kapitału.

Wynik analizy wskaźnika ROE odpowiada na pytanie, jaką rentowność wypracowała firma w stosunku do zaangażowanego kapitału własnego.

Określa, jaka jest efektywność firmy w kontekście wykorzystywania kapitału własnego.

Wskaźnik ROE oblicza się wzorem:

x 100%

x 100%

Odczytując wskaźnik ROE również celem uzyskania w pełni rzetelnej oceny firmy, należy porównać uzyskane wyniki z innymi firmami w branży.

Wynik analizy ROE określa, jak dobrze firma radzi sobie z wykorzystaniem kapitału własnego. Jest to bardzo ważne dla udziałowców, jak również akcjonariuszy.

Interpretacja ROE, jak również ROS, jest taka sama, pożądane jest osiągnięcie jak najwyższej wartości.

III Wskaźnik ROA

Skrót ROA – Return on assets – oznacza rentowność aktywów.

Wynik analizy wskaźnika ROA określa nam zdolność kapitału całkowitego firmy do generowania zysku.

Wzór na ROA

x 100%

x 100%

Odczytując wskaźnik ROA również celem uzyskania w pełni rzetelnej oceny firmy, należy porównać uzyskane wyniki z innymi firmami w branży.

Co do zasady, dobrze jest także obserwować trend.

Interpretacja ROA, jak również ROE i ROS jest taka sama, pożądane jest osiągnięcie jak najwyższej wartości.

Wynik wskazuje na to, jaki zysk wypracowało przedsiębiorstwo w stosunku do każdej zainwestowanej złotówki.

WSKAŹNIKI PŁYNNOŚCI

Płynność finansowa to nieograniczona zdolność do regulowania bieżących zobowiązań. Co do zasady, mówimy o płynności:

-

statycznej – wyznaczonej na określony moment, określają je dane zawarte w bilansie,

-

dynamicznej – zawiera dane dotyczące badanego okresu i wyznacza się ją na podstawie danych zawartych z przepływów finansowych (Cash Flow)

Wskaźnik płynności bieżącej.

Sytuację spółki można uznać za stabilną, gdy aktywa bieżące są większe niż zobowiązania bieżące.

Zgodnie z tą regułą wartość wskaźnika powinna wynosić powyżej 1.

Jednak każda branża ma swoją specyfikę i należy to uwzględniać, dokonując oceny.

Wskaźnik płynności szybkiej – wzór

Interpretacja wskaźnika:

Zależy od źródeł. Co do zasady, o niskiej płynności można mówić, gdy wskaźnik osiąga wartość w przedziale poniżej 0,5 do 1,0.

Z kolei z nadpłynnością mamy do czynienia, gdy wartości wskaźnika powyżej 1,5.

Wskaźnik płynności gotówkowej

Wartości uważane za optymalne to w zależności od źródła:

-

0,1–0,2

-

0,1–0,3

-

0,05–0,15

Co do zasady, jeśli wskaźnik przyjmuje wartości:

-

poniżej dolnej granicy przedziału, spółka może mieć problem z płynnością,

-

powyżej górnej granicy przedziału, spółka nieefektywnie zarządza swoim majątkiem obrotowym.

Pokrycie zobowiązań należnościami

Co do zasady, powinien być większy od 1,0.

Udział kapitału pracującego w aktywach

Jeśli wartość jest ujemną wartością, oznacza to, że spółka może mieć problemy finansowe, chociaż należy dokonać analizy pogłębionej, wziąć pod uwagę także inne wskaźniki.

Udziały kapitału obrotowego w aktywach są wskaźnikiem, który pojawia się w modelach oceny zagrożenia upadłością.

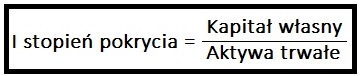

I stopień pokrycia – złota reguła bilansowa

Złota reguła bilansowa stwierdza, że aktywa trwałe powinny być finansowane kapitałem własnym.

Stąd można wysnuć wniosek, że złota reguła bilansowa jest zachowana, jeśli spełnione jest równanie:

Kapitał własny/Aktywa trwałe ≥ 1

II Stopień pokrycia – srebrna reguła bilansowa

Srebrna reguła bilansowa to mniej restrykcyjna odmiana reguły złotej.

Zgodnie z tą reguła aktywa trwałe powinny być sfinansowane kapitałem własnym powiększonym o zobowiązania długoterminowe, czyli kapitałem stałym.

Co oznacza, że reguła jest zachowana, gdy spełnione jest równanie:

Kapitał stały/Aktywa trwałe ≥ 1

WSKAŹNIKI OBROTOWOŚCI:

Co do zasady, są wyrażone w razach – stanowią relację obrotu do przeciętnego stanu analizowanego składnika w badanym okresie.

Ich wielkość informuje o ilości obrotów danego składnika w analizowanym okresie.

Im wyższa wartość wskaźnika rotacji, tym lepiej.

Jak również mogą być wyrażone w dniach, stanowią wtedy iloraz przeciętnego stanu analizowanego składnika pomnożonego przez czas, którego dotyczy ocena, na przykład może to być rok lub kwartał do obrotu.

Wskazuje czas zamrożenia kapitału w konkretnym rodzaju zasobów.

Czyli im czas jest krótszy, tym intensywność wykorzystania kapitału jest wyższa.

Wskaźnik rotacji aktywów ogółem

Wskaźnik daje informacje o zdolności majątku przedsiębiorstwa do generowania przychodów ze sprzedaży.

Pokazuje liczbę cykli realizowanych w ciągu roku obrotowego, w trakcie których całkowity majątek przedsiębiorstwa przekształcany jest w przychody ze sprzedaży.

Im wyższa wartość wskaźnika rotacji aktywów ogółem, tym lepsza efektywność zarządzania majątkiem przedsiębiorstwa.

Pokazuje, jak efektywnie spółka potrafi zarządzać swoimi aktywami. Obliczany jest jako iloraz przychodów ze sprzedaży i aktywów.

Wskaźnik rotacji aktywów jest jednym z podstawowych elementów wpływających na poziom rentowności kapitału własnego spółki (ROE).

Im wyższy poziom wskaźnika, tym wyższa rentowność (ROE).

Do wskaźników obrotowości zaliczamy także:

-

wskaźnik obrotowości majątku,

-

wskaźnik zaangażowania majątku,

-

wskaźnik obrotowości majątku trwałego wraz z pochodnym wskaźnikiem zaangażowania tego majątku,

-

wskaźnik obrotowości majątku obrotowego,

-

wskaźnik obrotowości kapitału pracującego,

-

wskaźnik obrotowości zapasów,

-

wskaźnik obrotowości należności,

-

wskaźnik czasu rozliczenia należności w dniach.

WSKAŹNIKI WSPOMAGANIA FINANSOWEGO

Należy stwierdzić, że w przedsiębiorstwie oprócz wykorzystania kapitału własnego firma posiłkuje się kapitałem obcym.

Jaki powinien być docelowy rezultat wykorzystania kapitału obcego, wzrost rentowności kapitału własnego, zwanego dźwignią finansową.

Jakie kryteria powinny być brane przy wyborze źródła finansowania:

-

efekt dźwigni finansowej,

-

dostępność danego źródła finansowania,

-

elastyczność źródła finansowania,

-

efektywny koszt wskazanego sposobu finansowani,

-

poziom ryzyka przy zmienności stóp procentowych.

Co należy stwierdzić, jeśli mówimy o zewnętrznym finansowaniu?

Podejmując decyzję o posiłkowaniu się zewnętrznym finansowaniem, bierzemy pod uwagę fakt, że zwyczajowo koszt pozyskiwania kapitału obcego jest mniejszy od kosztu kapitału własnego.

Jednakże ta forma finansowania niesie za sobą zwiększenie ryzyka działalności gospodarczej.

Istnieją cztery rodzaje pozyskiwania kapitału:

-

Kapitał własny wewnętrzny – zysk zatrzymany.

-

Kapitał własny zewnętrzny – emisja akcji, dopłaty akcjonariuszy.

-

Kapitał obcy – zobowiązania z tytułu dostaw, leasing, faktoring, pożyczki, emisja akcji.

-

Kapitał hybrydowy.

Oceniając wspomaganie zewnętrznym źródłem finansowania, należy:

-

Zdolność bieżącej obsługi i spłaty zadłużenia.

-

Poziom kapitałów obcych wpływający na ocenę niezależności finansowej i, co za tym idzie, ryzyka finansowego.

Pokrycie zadłużenia kapitałami własnymi

Kapitały własne/ Kapitały obce

Jak należy interpretować ten wskaźnik?

Nadmiernie zadłużona jednostka może stracić zdolność do jego terminowej spłaty.

Należy stwierdzić, że istnieje optymalny i pożądany rezultat proporcji kapitału własnego, do kapitału obcego wynosi on min 1,00.

Odchylenia od wartości optymalnych będą świadczyły o niekorzystnej sytuacji przedsiębiorstwa.

Rozpatrując sytuację z punktu widzenia kapitału obcego, należy stwierdzić, że:

Kiedy kapitał obcy jest wyższe od wartości racjonalnych, to przedsiębiorstwo wykazuje nadmiernie zadłużone.

Natomiast gdy kapitał obcy jest niższy od wartości racjonalnej, to stwierdzamy, że firma nie wykorzystuje korzyści płynących z zastosowania dźwigni finansowej.

Analiza wskaźnikowa nie jest idealnym narzędziem, ma swoje plusy i minusy, które opisałam w artykule.

Poniższa analiza wskaźnikowa została dokonana na podstawie sprawozdania finansowego przykładowej spółki tj. Bilansu i Rachunku Zysków i Strat do których posiadacie Państwo dostęp poprzez stronę internetową.

|

Wskaźniki rentowności: |

Algorytm obliczeniowy |

wartość pożądana |

31.12.2019 |

31.12.2020 |

31.12.2021 |

31.12.2022 |

|

|

Zyskowność brutto sprzedaży |

(zysk brutto / przychody ze sprzedaży) * 100% |

max |

4,5% |

4,1% |

10,9% |

9,2% |

|

|

Zyskowność netto sprzedaży ROS |

(zysk netto / przychody ze sprzedaży) * 100% |

max |

3,7% |

3,3% |

8,9% |

7,4% |

|

|

Zyskowność operacyjna sprzedaży |

(zysk na działalności operacyjnej / przychody ze sprzedaży) * 100% |

max |

6,2% |

6,0% |

12,5% |

10,5% |

|

|

Rentowność kapitałów własnych ROE |

(zysk netto / kapitały własne bez zysku) * 100% |

max |

14,9% |

13,7% |

37,3% |

26,7% |

|

|

Rentowność majątku ROA |

(zysk netto / aktywa ogółem) * 100% |

max |

4,6% |

4,2% |

11,5% |

8,7% |

|

|

Zysk operacyjny do aktywów ogółem |

(zysk operacyjny / aktywa ogółem) * 100% |

max |

7,7% |

7,5% |

16,1% |

12,2% |

|

|

Zysk operacyjny do kapitałów własnych |

(zysk operacyjny / kapitały własne) * 100% |

max |

24,9% |

24,7% |

41,8% |

33,2% |

|

|

Zysk brutto do aktywów ogółem |

(zysk brutto / aktywa ogółem) * 100% |

max |

14,9% |

13,8% |

29,8% |

23,6% |

|

|

Wskaźniki wspomagania finansowego: |

Algorytm obliczeniowy |

wartość pożądana |

31.12.2019 |

31.12.2020 |

31.12.2021 |

31.12.2022 |

|

|

Współczynnikzadłużenia ogółem |

(kapitały obce / kapitały ogółem) * 100% |

57% -67% |

64,5% |

65,1% |

57,7% |

58,7% |

|

|

Pokrycie zadłużenia kapitałami własnymi |

kapitały własne / kapitały obce |

min 1,0 |

0,55 |

0,54 |

0,73 |

0,70 |

|

|

Pokrycie majątku trwałego kapitałem stałym |

(kapitały własne +zobowiązania długoterminowe) / majątek trwały |

min 1,0 |

0,95 |

0,96 |

0,95 |

0,93 |

|

|

Trwałość struktury finansowania |

((kapitały własne +zobowiązania długoterminowe) / kapitały ogółem) * 100% |

max |

61,9% |

66,5% |

69,1% |

68,7% |

|

|

Pokrycie odsetek zyskiem |

(zysk przed opodatkowaniem +odsetki) / odsetki |

min 2,0 |

3,63 |

4,48 |

10,36 |

11,51 |

|

|

Wskaźniki płynności finansowej i majątkowej: |

Algorytm obliczeniowy |

wartość pożądana |

31.12.2019 |

31.12.2020 |

31.12.2021 |

31.12.2022 |

|

|

Płynność bardzo szybka (I stopnia) |

gotówka / zobowiązania krótkoterminowe |

0,2 |

0,16 |

0,14 |

0,13 |

0,03 |

|

|

Płynność szybka (II stopnia) |

(gotówka + należności) / zobowiązania krótkoterminowe |

0,8 - 1,0 |

0,88 |

0,78 |

0,85 |

0,69 |

|

|

Płynność bieżąca / ogólna |

majątek obrotowy / zobowiązania krótkoterminowe |

1,2 - 2,0 |

1,14 |

1,14 |

1,19 |

1,08 |

|

|

Pokrycie zobowiązań należnościami |

należności z tytułu dostaw i usług / zobowiązania z tytułu dostaw i usług |

> 1,0 |

0,89 |

0,94 |

1,27 |

0,85 |

|

|

Wskaźniki rotacji majątku: |

Algorytm obliczeniowy |

wartość pożądana |

31.12.2019 |

31.12.2020 |

31.12.2021 |

31.12.2022 |

|

|

Wskaźnik obrotu aktywów |

sprzedaż netto / aktywa ogółem |

max |

1,24 |

1,26 |

1,29 |

1,17 |

|

|

Wskaźnik obrotu majątku trwałego |

sprzedaż netto / średni stan środków trwałych |

max |

2,75 |

2,99 |

2,67 |

2,78 |

|

|

Wskaźnik obrotu majątku obrotowego |

sprzedaż netto / średni stan majątku obrotowego |

max |

4,11 |

4,21 |

4,86 |

5,18 |

|

|

Wskaźnik obrotu gotówki |

sprzedaż netto / średni stan środków pieniężnych w kasie i na rachunkach |

max |

34,18 |

32,52 |

42,75 |

79,76 |

|

|

Wskaźnik obrotu należności |

sprzedaż netto / średni stan należności |

max |

6,48 |

7,04 |

8,31 |

8,55 |

|

|

Wskaźnik obrotu zapasów |

sprzedaż netto / średni stan zapasów |

max |

17,15 |

15,54 |

16,47 |

16,56 |

|

|

Szybkość realizacji należności w dniach |

(średni stan należności / sprzedaż netto) * 360 |

min |

56 |

51 |

43 |

42 |

|

|

Wskaźnik cyklu zapasów razem w dniach |

(średni stan zapasów / sprzedaż netto) * 360 |

min |

21 |

23 |

22 |

22 |

|

|

Rotacja zapasów materiałów w dniach |

(średni zapas materiałów / koszty zużycia materiałów) * 360 |

min |

21 |

22 |

23 |

25 |

|

|

Rotacja zapasów produkcji w toku w dniach |

(średni zapas produkcji w toku / koszty działalności operacyjnej) * 360 |

min |

0 |

0 |

0 |

0 |

|

|

Rotacja zapasów wyrobów gotowych w dniach |

(średni zapas wyrobów gotowych / koszty działalności operacyjnej) * 360 |

min |

9 |

10 |

10 |

8 |

|

|

Rotacja zapasów towarów w dniach |

(średni zapas towarów / wartość towarów w cenie zakupu) * 360 |

min |

13 |

14 |

11 |

5 |

Nie należy traktować analizy wskaźnikowej jako ostatecznego narzędzia do podejmowania decyzji, a raczej jako jednego z narzędzi do oceny kondycji finansowej przedsiębiorstwa.

Materiały do pobrania

Analiza_wskaznikowa_sprawozdania_finansowego 2018-2022.final Arkusz kalkulacyjny Microsoft ExcelSłowa kluczowe:

analiza finansowa

absolwentka studiów MBA, dyrektor ds. finansów i compliance w firmie consultingowej, manager Działu Księgowości w międzynarodowej firmie leasingowej, trener – wykładowca Centrum Szkoleniowe FRR Sp. z o.o.

Najbliższe terminy

10maj2024

INTRASTAT – złożenie zgłoszenia za kwiecień 2024 r.15maj2024

ZUS – wpłata składek przez płatników składek posiadających osobowość prawną za kwiecień 2024 r.20maj2024

PIT – wpłata pobranych zaliczek od przychodów ze stosunku pracy za kwiecień 2024 r20maj2024

PIT – wpłata przez płatników pobranych zaliczek na podatek dochodowy lub zryczałtowanego podatku dochodowego za kwiecień 2024 r.20maj2024

PIT – wpłata przez płatników pobranych zaliczek na podatek dochodowy lub zryczałtowanego podatku dochodowego za kwiecień 2024 r.

Porady ekspertów

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

+30

Rada programowa

Katarzyna Brzozowska

Prawnik, redaktor publikacji z zakresu prawa podatkowego, rachunkowości oraz analizy finansowej. Posiada 20-letnie doświadczenie w prowadzeniu publikacji i portali, których celem jest dostarczanie bieżących informacji o zmianach w prawie oraz interpretacja zawiłych przepisów z zakresu rachunkowości i podatków.

dr Katarzyna Trzpioła

Doktor Nauk Ekonomicznych w zakresie Nauk o Zarządzaniu, adiunkt na Wydziale Zarządzania Uniwersytetu Warszawskiego, praktyk, wieloletni szkoleniowiec i dydaktyk, autorka wielu publikacji z zakresu rachunkowości finansowej podatkowej, MSSF i rachunkowości zarządczej.

Barbara Dąbrowska

Absolwentka studiów MBA, Dyrektor ds. Finansów i Compliance w firmie consultingowej, Manager Działu Księgowości w międzynarodowej firmie leasingowej, trener – wykładowca Centrum Szkoleniowe FRR Sp. z o.o.